Pengertian Belanja Bantuan Sosial Menurut Pp 71 Tahun 2010

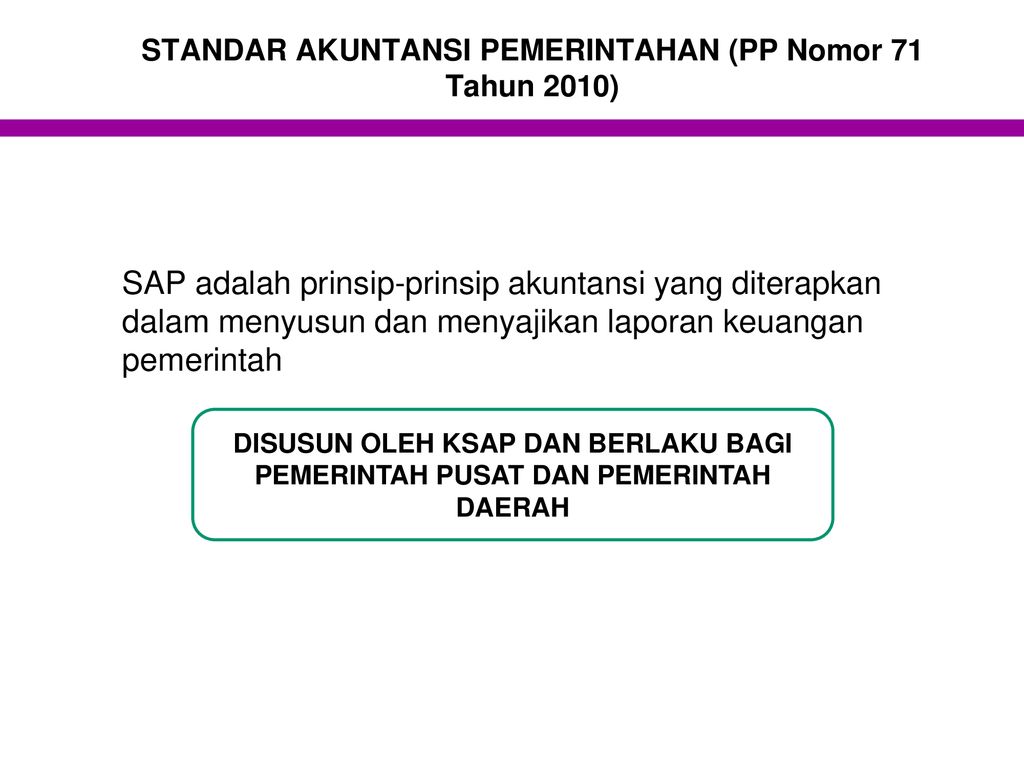

Berdasarkan Pasal 3 Peraturan Pemerintah Nomor Tahun 2010 71 tentang Standar Akuntansi Pemerintahan yang menyatakan bahwa. DEFINISI Standar Akuntansi Pemerintahan Prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah SAP DISUSUN OLEH KOMITE STANDAR AKUNTANSI PEMERINTAHAN KSAP 3.

Buletin Teknis 19 Tentang Akuntansi Bantuan Sosial Berbasis Akrual

Buletin Teknis 19 Tentang Akuntansi Bantuan Sosial Berbasis Akrual

Belanja Operasi terdiri dari Belanja Pegawai Belanja barang Bunga Subsidi Hibah dan Bantuan Sosial.

Pengertian belanja bantuan sosial menurut pp 71 tahun 2010. PP Nomor 71 Tahun 2010. 71 Tahun 2010 Lampiran I PP No. Belanja diklasifikasikan menurut klasifikasi ekonomi JenisnBelanjanoganisasi dan fungsiKlasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk melaksanakan suatu aktifitas.

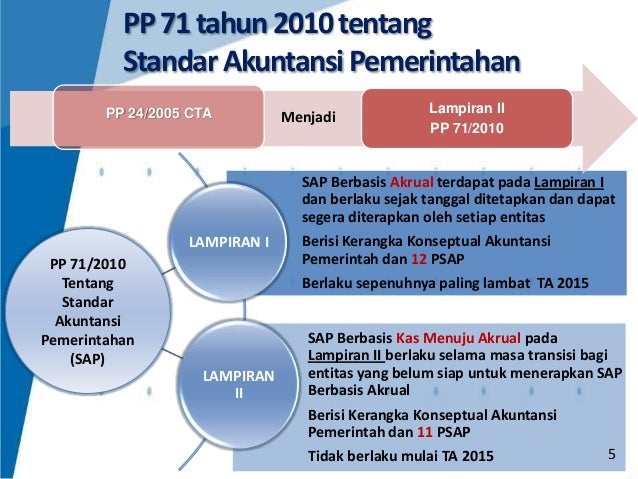

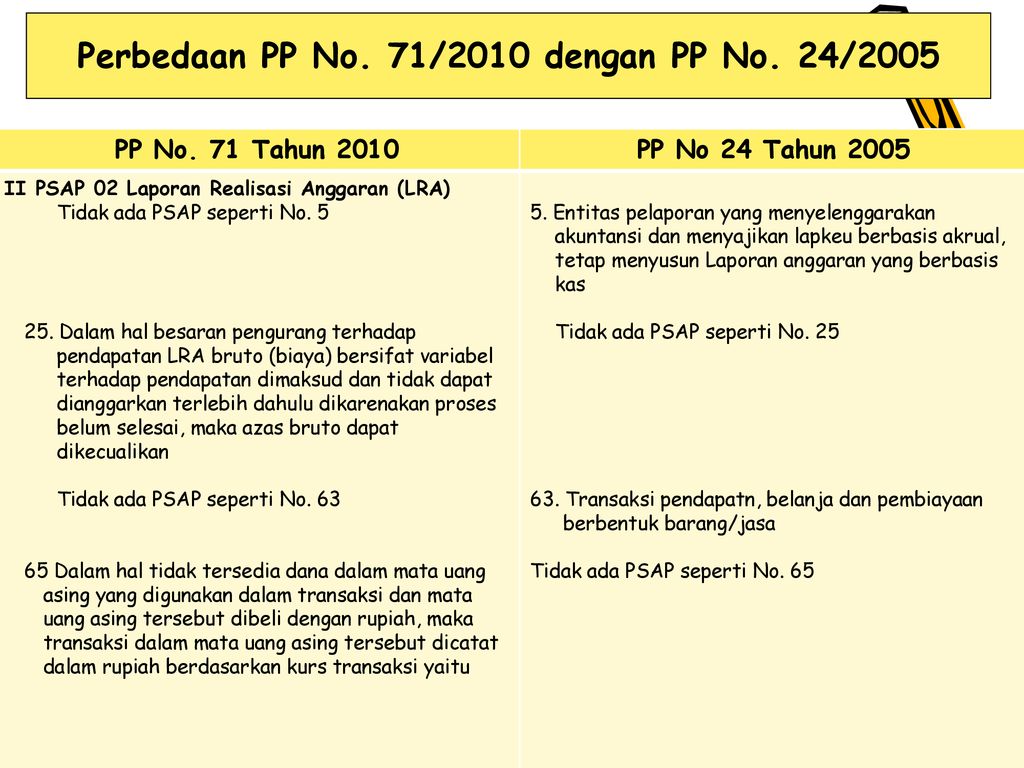

Lebih lanjut PP nomor 71 tahun 2010 mengklasifikasikan belanja menurut klasifikasi ekonomi yang meliputi Belanja Operasi Belanja Modal Belanja Lain-lainTak terduga Transfer. 13 Tahun 2006 menggunakan istilah belanjaPengertian BelanjaBerdasarkan defisini PP Nomor 71 Tahun 2010 beban negara ad. Oleh karena itu Peraturan Pemerintah Nomor 24 Tahun 2005 perlu diganti.

Berikut adalah temuan BPK pada LKPP 2010 terkait penyaluran Bantuan Sosial yang terjadi pada tahun anggaran 2010. Perubahan ini selain dilakukan untuk memenuhi amanat Undang-undang di bidang Keuangan Negara juga untuk mengikuti penerapan akuntansi pemerintahan di dunia Internasional yang telah mengacu. Anggaran merupakan pernyataan kebijakan publik.

Belanja Modal adalah pengeluaran anggaran untuk. Dirinci menurut klasifikasi organisasi fungsi dan jenis belanja. Belanja berbasis akrual belum dilaksanakan digunakan pengakuan dan pengukuran berbasis kas.

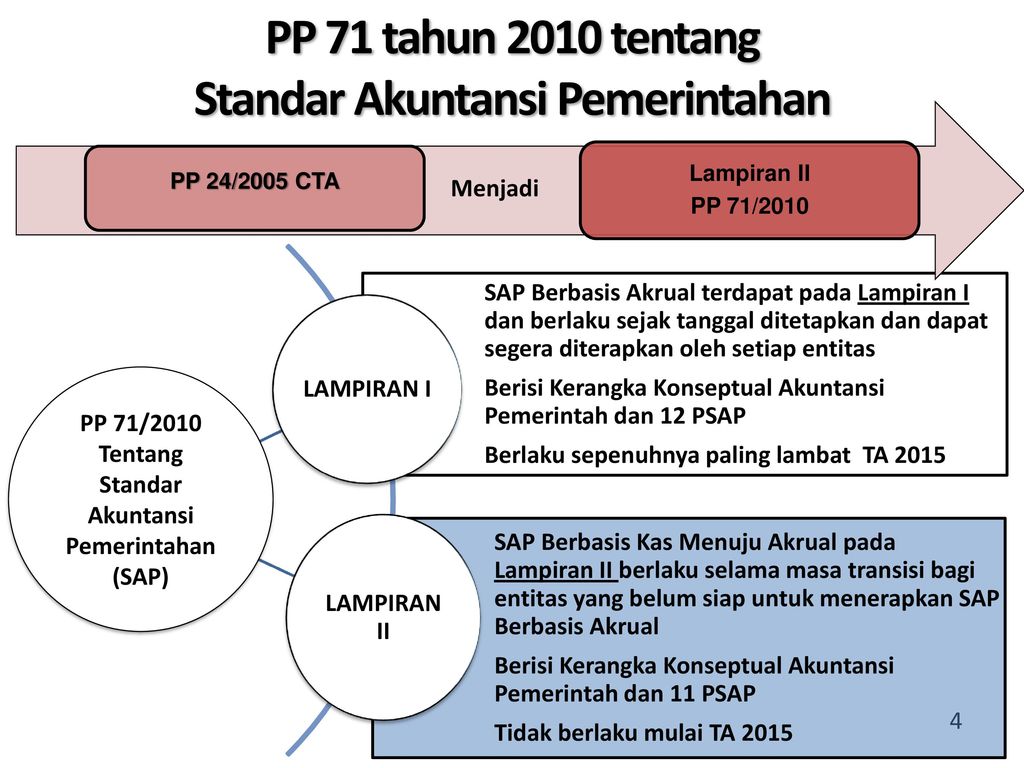

Rangkuman Mata Kuliah Akuntansi Pemerintah Regulasi dan Standar Pemerintahan PP 71 Tahun 2010 A. Kedudukan Kerangka Konseptual - Kerangka. Dalam Peraturan Pemerintah No.

- Penyusun standar - Penyusun Laporan Keuangan - Pemeriksa - Para Pengguna Laporan 2. 37 Full PDFs related to this paper. Download Full PDF Package.

PP 71 tahun 2010 tentang Standar Akuntansi Pemerintahan adalah amanat Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Pasal 32 bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBNAPBD disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan. Buletin Teknis Nomor 10 tentang Akuntansi Belanja Bantuan Sosial Komite Standar Akuntansi Pemerintahan i KOMITE STANDAR AKUNTANSI PEMERINTAHAN KSAP Berdasarkan Pasal 3 Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan yang menyatakan bahwa. Transaksi dalam mata uang asing harus dibukukan dalam mata uang rupiah dengan menjabarkan jumlah mata uang asing tersebut menurut kurs transaksi.

Sistem Penyaluran Pencatatan dan Pelaporan Realisasi Belanja Bantuan Sosial Tidak Menjamin Pemberian Bantuan Mencapai Sasaran yang Telah Ditetapkan. 71 Tahun 2010 Lampiran II 2 3. Melalui mekanisme bantuan sosial dan subsidi.

Sedangkan Belanja menurut Peraturan Pemerintah No71 tahun 2010 tentang Standar Akuntansi Pemerintahan Belanja adalah semua pengeluaran dari Rekening Kas Umum NegaraDaerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. 58 tahun 2005 disebutkan bahwa belanja modal adalah pengeluaran yang dilakukan dalam rangka pembelian pengadaan aset tetap dan aset lainnya yang mempunyai masa manfaat lebih dari 12 bulan. Pengertian anggaran menurut Mardiasmo 200961.

Menurut Abdul Halim dalam bukunya Akuntansi Keuangan Daerah yang diterbitkan. Belanja sering juga disebut dengan beban. PP 71 TAHUN 2010.

PP Nomor 71 Tahun 2010 menggunakan istilah beban dan Peraturan Menteri Dalam Negeri No. Sedangkan menurut Peraturan Pemerintah Nomor 71 Tahun 2010 sebagai pengganti Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah anggaran memiliki fungsi sebagai berikut. Klasifikasi belanja menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tentang standar akuntansi pemerintah untuk tujuan pelaporan keuangan menjadi belanja operasi belanja pegawai belanja barang bunga subsidi hibah bantuan sosial belanja modal belanja tak terduga dan belanja transfer bantuan keuangan bagi hasil.

Hasil Temuan BPK 1. TOPIK BAHASAN Gambaran Umum PP 712010 Definisi Standar PP No. Pengertian Belanja Bantuan Sosial dan Risiko Sosial.

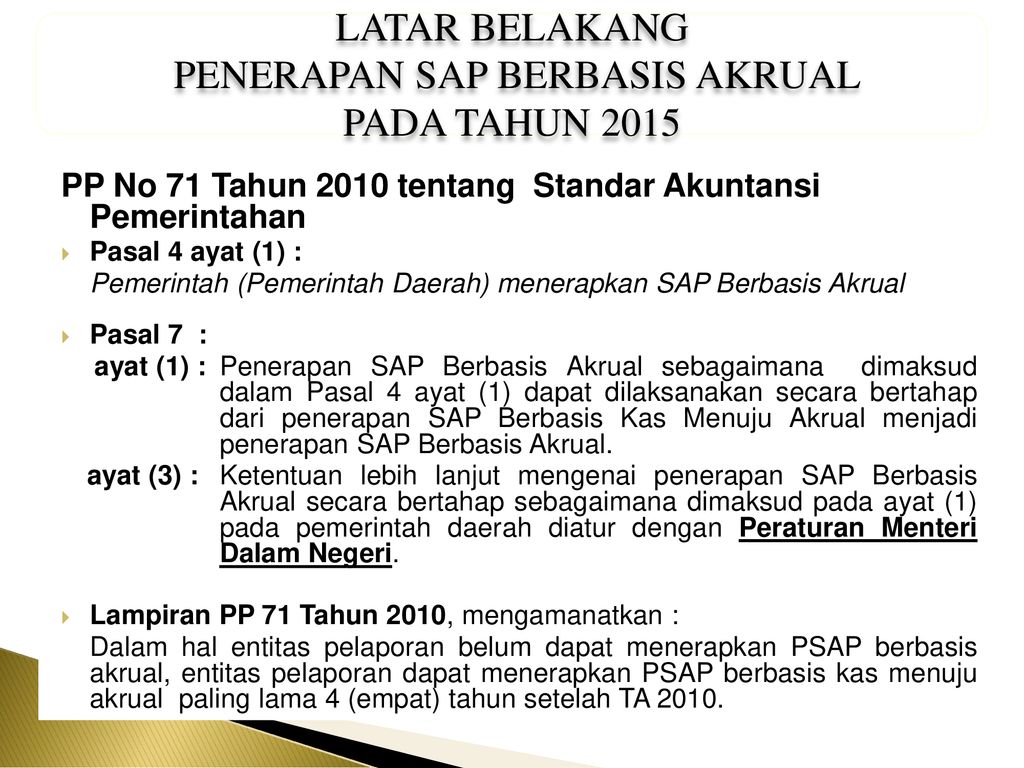

Perubahan mendasar dalam Peraturan Pemerintah Nomor 71 Tahun 2010 adalah adanya perubahan dari basis kas menjadi basis akrual dalam akuntansi pemerintahan. 1 Ayat 2 Penerima subsidi hibah bantuan sosial dan bantuan keuangan bertanggung jawab atas penggunaan uangbarang danatau jasa yang. PP 71 tahun 2010 tentang Standar Akuntansi Pemerintahan mengganti Peraturan Pemerintah Nomor 24 Tahun 2005 tentang.

53XXXX Belanja Modal 57XXXX Belanja Bantuan Sosial AKUN URAIAN. Belanja hibah belanja bantuan sosial belanja bagi hasil belanja bantuan keuangan dan belanja tidak terduga hanya dapat dianggarkan pada belanja SKPKD. A short summary of this paper.

Terhadap pendapatan hibah dalam bentuk uang. Tujuan Kerangka Konseptual Akuntansi Pemerintahan Kerangka konseptual bertujuan untuk menjadi acuan bagi. Klasifikasi belanja menurut Peraturan Pemerintah Nomor 71 tahun 2010 tentang standar akuntansi pemerintah untuk tujuan.

Perubahan kedua dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang perubahan kedua belanja dikelompokkan menjadi. Pengakuan dan pengukuran pendapatan dan belanja berbasis akrual menurut Pasal 36 ayat 1 Undang-Undang Nomor 17 Tahun 2003 dilaksanakan paling lambat 5 lima tahun. Sedangkan belanja langsung meliputi belanja pegawai belanja barang dan jasa belanja modal Badan Pusat Statistik2010.

Yang dilakukan oleh level Pemerintah Daerah seperti pendapatan dana perimbangan belanja bunga subsidi hibah bantuan sosial belanja bagi hasil bantuan keuangan belanja tidak terduga transaksi-transaksi pembiayaan pencatatan investasi dan utang jangka. Klasifikasi belanja menurut Peraturan Pemerintah Nomor 71 tahun 2010 tentang.

Regulasi Dan Standar Rulyanti Trey Research Ppt Download

Regulasi Dan Standar Rulyanti Trey Research Ppt Download

Pp 71 Tahun 2010

Pp 71 Tahun 2010

1 Buletin Teknis No 04 Penyajian Dan Pengungkapan Belanja Pemerintah Agustus Ppt Download

1 Buletin Teknis No 04 Penyajian Dan Pengungkapan Belanja Pemerintah Agustus Ppt Download

Gambaran Umum Pp 71 Tahun 2010

Gambaran Umum Pp 71 Tahun 2010

Pp 71 Tahun 2010

Pp 71 Tahun 2010

Standar Akuntansi Pemerintahan Pada Pemerintah Daerah Ppt Download

Standar Akuntansi Pemerintahan Pada Pemerintah Daerah Ppt Download

Pp No 71 Tahun 2010 Rafika Amalia Hastari Academia Edu

4 3 2017 9 12 Am Gambaran Umum Pp Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan C 2007 Microsoft Corporation All Rights Reserved Microsoft Ppt Download

4 3 2017 9 12 Am Gambaran Umum Pp Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan C 2007 Microsoft Corporation All Rights Reserved Microsoft Ppt Download

Ppt Gambaran Umum Pp 71 Tahun 2010 Powerpoint Presentation Free Download Id 962875

Ppt Gambaran Umum Pp 71 Tahun 2010 Powerpoint Presentation Free Download Id 962875

Universitas Padjadjaran Ppt Download

Universitas Padjadjaran Ppt Download

Laporan Operasional Lo Ppt Download

Laporan Operasional Lo Ppt Download

Akuntansi Pemerintahan Ii Ppt Download

Akuntansi Pemerintahan Ii Ppt Download

Akuntansi Sektor Publik Pemerintahan Ppt Download

Akuntansi Sektor Publik Pemerintahan Ppt Download

Penyusunan Laporan Keuangan Rumah Sakit Beserta Aspek Perpajakannya Ppt Download

Penyusunan Laporan Keuangan Rumah Sakit Beserta Aspek Perpajakannya Ppt Download

Pernyataan Standar Akuntansi Pemerintahan Pp 71 Tahun 2010 Pengantar Ppt Download

Pernyataan Standar Akuntansi Pemerintahan Pp 71 Tahun 2010 Pengantar Ppt Download

Pp 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan Jogloabang

Pp 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan Jogloabang

Pp 71 Tahun 2010 Standard Akuntansi Pemerintahan

Pp 71 Tahun 2010 Standard Akuntansi Pemerintahan

Belum ada Komentar untuk "Pengertian Belanja Bantuan Sosial Menurut Pp 71 Tahun 2010"

Posting Komentar