Apakah Bantuan Sosial Dikenakan Pajak

Wilayah dan sosial ekonomi. BANTUAN OPERASIONAL PENYELENGGARAAN BOP PENDIDIKAN ANAK USIA DINI.

Covid 19

Covid 19

Suatu perusahaan didirikan tentunya dengan tujuan mendapatkan suatu profit yang secara nyata berbeda dengan profit yang ditujukan untuk mensejahterakan masyarakat khususnya mereka yang tinggal di sekitar perusahaan itu berdiri atau beroperasi.

Apakah bantuan sosial dikenakan pajak. Hibah yang berupa transfer uang aspek perpajakannya belum jelas diatur jadi saya kira secara kena pajak atau tidak kena pajak masih berupa telaah masing2 orang punya pendekatan sendiri2. Hal-hal Khusus yang Perlu Diperhatikan oleh Yayasan. Ketika melaporkan Surat Pemberitahuan SPT Wajib Pajak tersebut harus melakukan rekonsiliasi fiskal atas laporan laba rugi untuk menghitung jumlah pajak yang terutang.

Adapun ketentuan pajak yang dikenakan adalah sebesar 25 dari jumlah bruto nilai hadiah baik tunai ataupun non-tunai seperti mobil kendaraan alat elektronik atau rumah tangga. Audi Murfi membenarkan BPHN sudah melayangkan surat keberatan kepada Direktorat Jenderal Pajak. Apakah BSU Kemendikbud dikenakan pajak penghasilan.

Syarat bantuan atau sumbangan dikecualikan sebagai objek pajak penghasilan sepanjang tidak berhubungan dengan usaha pekerjaan kepemilikan atau penguasaan di antara pihak-pihak bersangkutan. PAJAK UNTUK BANTUAN SOSIAL KEMENTERIAN KEMENTERIAN PENDIDIKAN NASIONALPENDIDIKAN NASIONAL. Sebaliknya di kantor lain dikenakan 2 dengan dalih ada Peraturan Menteri Keuangan yang mengharuskan bantuan sosial dikenakan pajak.

Yayasan pendidikan merupakan sebuah badan hukum nirlaba yang mana transaksi keuangannya tidak terlepas dari aspek perpajakan misal aliran uang yang masuk ke yayasan pendidikan seperti dana swadana dana dari pemerintah atau sumber dana lainnya. Bantuan atau santunan yang dibayar oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu yang telah diatur lebih lanjut berdasarkan Peraturan Menteri Keuangan. Pajak langsung dipotong dari dana Bantuan Subsidi Upah.

Yang menjadi objek pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan. Pajak ini diwajibkan atas penghasilan dari bantuan sumbangan atau harta hibahan karena wajib pajak mendapatkan keuntungan dari pengalihan harta melalui hibah tersebut. Berdasarkan Peraturan Pemerintah Nomor 132 Tahun 2000 tentang Pajak Penghasilan PPh atas Hadiah Undian pajak ini bersifat final.

Untuk lebih memahami tentang Objek Pajak Penghasilan selanjutnya disingkat PPh silahkan disimak penjelasan seputar Objek PPh berikut ini. Dalam melakukan rekonsiliasi fiskal terdapat beberapa beban yang sering terdapat pada laporan keuangan yaitu Corporate Social. PPN dikenakan atas a Penyerahan Barang Kena Pajak di dalam daerah pabean b Import Barang Kena Pajak BKP.

Pendidikan tidak dikenakan pajak. Ada penerimaan yang tidak dikenakan pajak. Namun tidak semua harta hibah dikenakan pajak misalnya harta hibah tersebut berupa objek pajak penghasilan bagi pihak-pihak yang tidak memiliki hubungan usaha pekerjaan.

Harta hibah bantuan atau sumbangan yang diterima oleh. Adanya eksternalitas negatif membuat biaya sosial dari suatu kegiatan pasar tidak ditanggung oleh dari pihak tersebut. Apakah kalau lembaga seperti yayasan kalau dapat dana berupa bansos bantuan sosial hibah dari pemerintah apakah harus juga bayar pajak seperti PPn jika ada anggaran beli barang PPh 2123 jika ada bayar honortenaga A.

Apakah semua Yayasan Pendidikan wajib dikenakan pajak yang biasa disebut Pajak Yayasan Pendidikan. Pemerintah tidak mengatur secara khusus variabel yang perlu dihitung dalam pemberian honor kepada tenaga pendidik PAUD atau. 245PMK032008 dimana bunyi dari PMK No.

Menurut Peraturan Pemerintah Nomor 18 Tahun 2009 bantuan atau sumbangan adalah pemberian dalam bentuk uang atau barang kepada orang pribadi atau badan. Di daerah yang dikenakan pajak dana bantuan hukum diperlakukan sama dengan bantuan sosial. Jakarta 28 Juli 2020 Penghasilan dari bantuan sumbangan atau harta hibahan bagi wajib pajak penerima maupun keuntungan akibat pengalihan harta melalui bantuan sumbangan atau hibah bagi wajib pajak pemberi dikecualikan sebagai objek pajak penghasilan sepanjang dilakukan antara pihak-pihak yang tidak memiliki hubungan usaha pekerjaan kepemilikan atau penguasaan.

Bantuan Subsidi Upah Kemendikbud dikenakan pajak penghasilan PPh didasarkan pada Pasal 21 Undang-Undang Nomor 7 Tahun 1983 tentang pajak penghasilan sebagaimana telah diubah terakhir Undang-Undang Nomor 36 Tahun 2008. Pajak yang dikenakan bertujuan untuk memperbaiki hasil pasar yang tidak diinginkan atau tidak efisien yang ditentukan dari besaran biaya sosial yang ditimbulkan oleh eksternalitas negatif. Berdasarkan PMK No245PMK032008 ada 5 sumber penerimaan yang dibebaskan dari pajak hibah diantaranya penerimaan dari.

PBB tidak dikenakan terhadap objek pajak yang digunakan untuk melayani kepentingan umum di bidang ibadah sosial kesehatan pendidikan dan kebudayaan nasional serta yang tidak dimaksudkan untuk memperoleh keuntungan. Hibah yang berupa barang dikenakan pajak PPh PPN sebagaimana belanja pemerintah umumnya 2. Penghasilan Tidak Kena Pajak PTKP yang merupakan komponen penting cara perhitungan PPh 21 2018 adalah jumlah nilai penghasilan bruto bagi wajib pajak yang tidak dikenakan pajak.

Cpenyerahan Jasa Kena Pajak di dlm. PER-16PJ2016 dan PMK No. Dalam aturan pajak UU 36 tahun 2008 tentang PPh pasal 4 pengenaan pajak itu atas objek.

Sesuai dengan Peraturan Direktur Jenderal Pajak No. Bidang pendidikan dan atau penelitian dan pengembangan. CSR perbuatan baik yang dikenai pajak.

Sosial politik atau organisasi lainnya lembaga dan. Jadi jika hibah diberikan dari orang tua kepada anak kandung atau sebaliknya objek hibah. Setiap Wajib Pajak Badan memiliki kewajiban hitung setor dan lapor pajak setiap tahunnya.

Pajak atas Hadiah Undian. Keluarga sedarah dalam satu garis keturunan dalam hubungan anak dan orang tua kandung. Apakah Warisan Dikenakan Pajak Penjelasan mengenai uraian diatas tentang jenis penerimaan yang dikecualikan dari objek pajak dijabarkan lebih lanjut ke dalam Peraturan Menteri Keuangan No.

Sekretariat Kabinet Republik Indonesia Inilah 5 Fasilitas Pajak Penghasilan Di Masa Pandemi Covid 19 Sesuai Pp 29 Tahun 2020 Sekretariat Kabinet Republik Indonesia

Https Jurnal Bppk Kemenkeu Go Id Snkn Article Download 292 118

Dana Bankum Untuk Orang Miskin Kena Pajak Hukumonline Com

Dana Bankum Untuk Orang Miskin Kena Pajak Hukumonline Com

Covid 19

Covid 19

Data Penerima Bantuan Sosial Dan Umkm 2021 Harus Diperluas Ekonomi Bisnis Com

Data Penerima Bantuan Sosial Dan Umkm 2021 Harus Diperluas Ekonomi Bisnis Com

Https Stiami Ac Id En Download Center Process 306

Para Crazy Rich Bakal Dikenakan Pajak Untuk Bantuan Pandemi Corona Kabar24 Bisnis Com

Para Crazy Rich Bakal Dikenakan Pajak Untuk Bantuan Pandemi Corona Kabar24 Bisnis Com

Pengadaan Yang Tidak Dikenakan Ppn Sebuah Contoh Pada Komoditas Pokok

Pengadaan Yang Tidak Dikenakan Ppn Sebuah Contoh Pada Komoditas Pokok

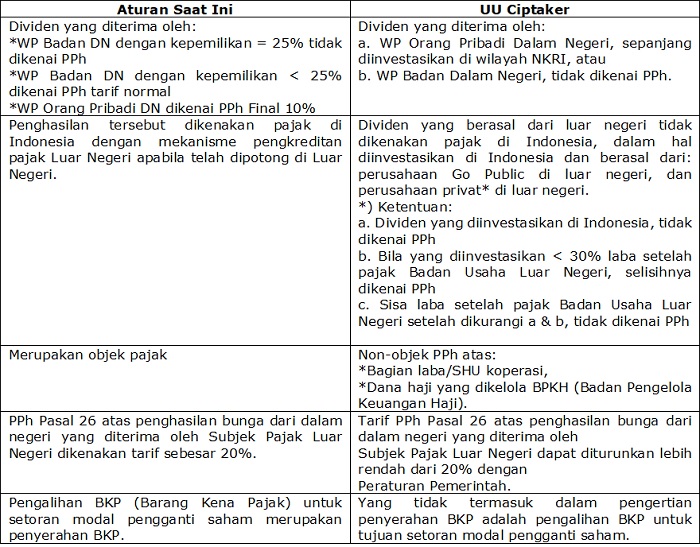

Pokok Pokok Perubahan Perpajakan Di Uu Cipta Kerja Simak Penjelasannya Hukumonline Com

Pokok Pokok Perubahan Perpajakan Di Uu Cipta Kerja Simak Penjelasannya Hukumonline Com

Kemenkeu Tegaskan Keuntungan Hibah Dan Sumbangan Tetap Kena Pph Ekonomi Bisnis Com

Kemenkeu Tegaskan Keuntungan Hibah Dan Sumbangan Tetap Kena Pph Ekonomi Bisnis Com

Https Peraturan Bpk Go Id Home Download 85691 Perbup 20no 2028 20th 202012 Pdf

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 37233

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 36783

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 36769

Penyaluran Bansos Bakal Gunakan Biometrik Ekonomi Bisnis Com

Penyaluran Bansos Bakal Gunakan Biometrik Ekonomi Bisnis Com

Tapera Definisi Syarat Dan Pajak Yang Dikenakan

Tapera Definisi Syarat Dan Pajak Yang Dikenakan

Https Www Kemenkeu Go Id Sites Default Files Artikel Pajak 1308 2 Pdf

Pemberi Bantuan Hingga Sumbangan Kena Pajak Sekarang Tribunnews Com Mobile

Pemberi Bantuan Hingga Sumbangan Kena Pajak Sekarang Tribunnews Com Mobile

Belum ada Komentar untuk "Apakah Bantuan Sosial Dikenakan Pajak"

Posting Komentar